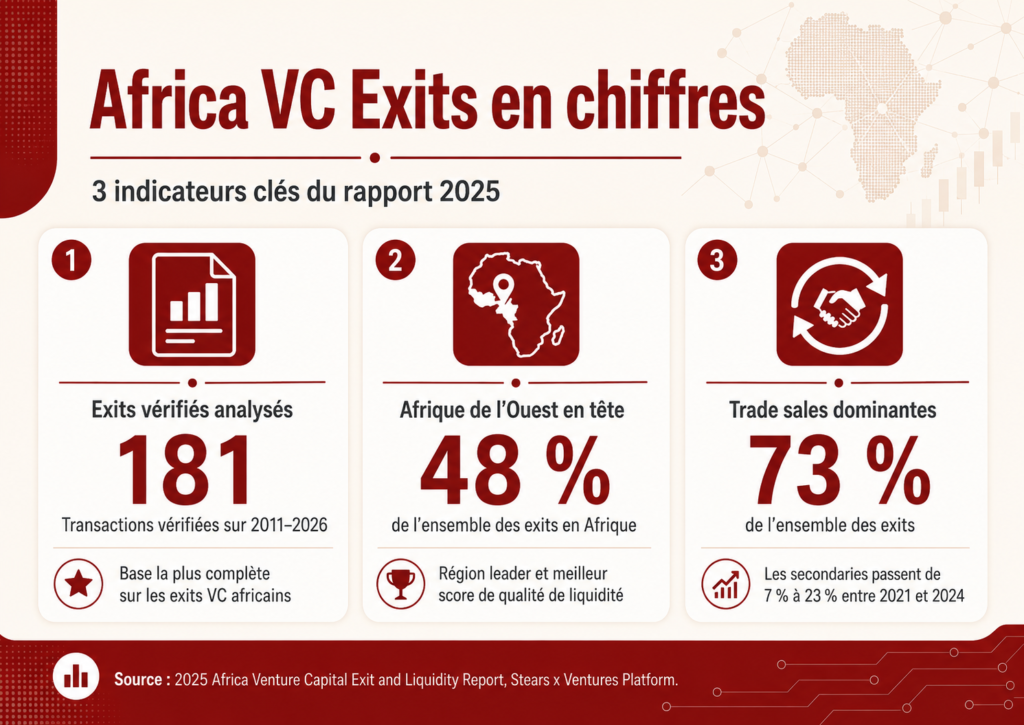

Entre 2011 et 2026, l’Afrique a enregistré un nombre record de sorties de startups financées par du capital-risque, selon un nouveau rapport de Stears and Ventures, repéré par Techcabal : 181 exits vérifiés. Sur le papier, c’est un signal de maturité. Dans les faits, la promesse centrale des exits – rendre du capital aux investisseurs pour qu’il soit réinvesti – reste fragile. Ce décalage nourrit un paradoxe : davantage de transactions, mais une liquidité qui ne circule pas assez pour désengorger l’écosystème.

Le premier facteur tient à la nature même des sorties. La majorité se fait via des acquisitions plutôt que par des introductions en bourse ou des opérations de marché plus ouvertes. Or, une acquisition n’est pas automatiquement synonyme de « cash out » massif pour les fonds : elle peut se faire à un prix modéré, avec des paiements échelonnés, parfois en actions, ou avec des clauses qui repoussent la création de liquidité réelle. Résultat : l’existence d’un événement de sortie ne garantit pas un retour de capital « frais » et réutilisable à grande échelle.

Deuxième facteur : la concentration géographique et sectorielle. Les exits se regroupent dans un petit nombre de pays et se répètent souvent dans les mêmes verticales, notamment les services financiers. Cela crée une dynamique à deux vitesses : des hubs capables d’attirer acheteurs et consolideurs, et des marchés entiers où les startups peinent à trouver un repreneur crédible. Même lorsque des entrepreneurs construisent de bons produits, l’absence d’un tissu d’acquéreurs locaux et de marchés publics profonds limite la sortie comme horizon tangible.

Un embouteillage de startups en quête d’issue

À ces contraintes s’ajoute une mécanique plus sournoise : l’« embouteillage » d’entreprises. Beaucoup de startups africaines ont levé à des valorisations élevées durant les années d’abondance, puis se retrouvent dans un environnement où le financement ralentit et où les acheteurs se font plus sélectifs. Quand les tours tardifs deviennent rares, la sortie devient l’option attendue… mais le marché n’est pas assez large pour absorber d’un coup une cohorte entière d’entreprises arrivant à maturité. On obtient alors un stock de sociétés « prêtes » selon la logique VC, mais sans porte de sortie assez ouverte.

Ce contexte transforme la notion de performance. On ne juge plus seulement la capacité à lever, mais la capacité à construire des trajectoires compatibles avec la liquidité disponible : rentabilité plus tôt, gouvernance robuste, conformité, et parfois un positionnement produit pensé pour des acquéreurs précis. Autrement dit, la stratégie de sortie ne peut plus être un épilogue. Elle devient une contrainte de design dès le départ : qui pourrait acheter, pourquoi, à quel prix, et dans quel calendrier réaliste ?

Pour sortir de ce paradoxe, plusieurs leviers se dessinent. D’abord, élargir le groupe d’acheteurs : plus de corporates africains capables d’acquérir, plus de groupes régionaux prêts à consolider, et davantage d’acquéreurs internationaux de retour sur le continent. Ensuite, diversifier les routes de liquidité : développer des marchés secondaires, structurer des rachats partiels, soutenir des introductions en bourse réalistes — même modestes — et encourager les fusions entre acteurs financés par le venture. Enfin, renforcer les données et les standards de marché, car la liquidité suit la confiance : là où les investisseurs peuvent mesurer, comparer et vérifier, ils reviennent plus vite et plus durablement.